ich hab mal eine ganz banale, einfach aber ernstgemeinte Frage:

Welche Vorteile bietet Leasing, ggf. speziell im Hinblick auf Wertverlust bei E-Autos/Tesla bzw warum least jemand ein Fahrzeug?

Vielleicht ist wahrscheinlich in vielen Fällen einfach der Grund, dass man ein Auto fahren will, das man nicht auszahlen KANN - aber gibt es auch andere, vernünftigere Gründe dafür?

Oder anders gefragt: gibt es einen Grund, einen Tesla zu leasen (in Zeiten hoher Zinsen wie jetzt) obwohl man ihn vielleicht auch auszahlen könnte?

Kein Restwertrisiko, Leasing immer nur bis zum Garantieende, also keine ungeplanten Kosten, planbare monatliche Kosten, keine Bindung von großen Geldmengen für ein Auto (kann man für anderes verwenden)…

Wenn du ein 0% Leasing hast, dann kannst du ggf. das nicht verwendet Geld für x% Zinsen anlegen.

Leasing reduziert Risiken und bindet kein Kapital. Was sich die Leasing idR. selbstverständlich bezahlen läßt.

Klassische Dieksussion, es gibt bereits vielfältige Threads hierzu. Ich habe 2022 das Model 3 geleast, weil ich das Restwertrisiko nicht abschätzen kann bzw. einfach nicht tragen möchte.

Anfangs habe ich es kritisch hinterfragt und ständig gegrübelt, da mir der angenommene Restwert ziemlich niedrig vorkam.

Mittlerweile gibt es ein Highland, diverse weitere Verbesserungen und eine Preissenkung. Der Markt ist total dynamisch! Mittlerweile bin ich recht zufrieden mit der Entscheidung, da ich am Leasingende ein Fahrzeug mit >120.000 km auf den Hof stellen, mir angesichts größer werdender Familie das Model Y bestellen kann und abgesehen von möglichen Reparaturen keine Gedanken mehr verschwenden muss, wo mir wer das meiste Geld für den Gebrauchten bieten würde.

Leider verkommen Diskussionen pro oder contra Leasing oft zu religiösen Debatten und die Menschen kämpfen darum, wer die bessere Glaskugel besitzt. Ob es am Ende lukrativ war, steht aber auch erst am Leasingende fest

Hier sind einige potenzielle Vorteile, die Leasing bieten kann:

Niedrige monatliche Kosten: Leasing ermöglicht in der Regel niedrigere monatliche Zahlungen im Vergleich zum Kauf, da man nur für die Nutzung des Fahrzeugs zahlt und nicht den gesamten Kaufpreis.

Ständiger Fahrzeugwechsel: Leasing ermöglicht es, alle paar Jahre ein neues Modell zu fahren, was für diejenigen attraktiv ist, die gerne immer die neueste Technologie und Ausstattung haben möchten.

Wertverlustminimierung: Besonders bei E-Autos, die aufgrund rascher technologischer Fortschritte an Wert verlieren können, hilft Leasing, sich vor einem übermäßigen Wertverlust zu schützen. Der Leasinggeber trägt in der Regel das Restwertrisiko.

Steuerliche Vorteile: In einigen Fällen können die Leasingkosten als Betriebsausgaben absetzbar sein, was steuerliche Vorteile bieten kann.

Geringe Anfangsinvestition: Leasing erfordert oft eine geringe oder keine Anzahlung, was den Einstieg in die Nutzung eines hochwertigen Fahrzeugs erleichtern kann.

Ob es sinnvoll ist, einen Tesla in Zeiten hoher Zinsen zu leasen, hängt von individuellen finanziellen Umständen ab. Bei niedrigen Zinsen könnte es finanziell attraktiver sein, das Fahrzeug zu finanzieren. Es lohnt sich, die Konditionen genau zu prüfen und abzuwägen, was besser zu den eigenen Bedürfnissen passt.

Ich hoffe, das hilft bei deiner Entscheidungsfindung

Lukrativ ist ja immer das eine , ansich ist ein Auto immer ein draufzahl-Geschäft. Wer 20-30tkm pro Jahr fährt , dem ist kein Leasing zu empfehlen. Warum? Wer sich aktuell einen M3LR Kasse least hat mit 25tkm p.a. nach 4Jahren 42580€ versenkt.

sind es gesamt 44788€.

Das bei einem Neupreis um knapp 52800€.

Garantie auf DU und Batterie besteht ja immer noch.

Ich kenn kein Fahrzeug um die 50T€ kostet und nach 4 Jahren nur noch knapp 8000€ wert hat. Aktuell geht ein 4Jahre alter M3LR mit 100tkm für knapp 23K€ - 25K€ an den Händler.

Leasing bindet enormes Kapital wenn du z.B. einen Hauskredit haben willst.

Bei 800€ Leasing zusätzlich muss man ein sehr hohes Monatseinkommen haben um knapp 450T€ Kredit zu bekommen.

den höheren Wertverlust wird vom Leasinggeber meist großzügig in die monatliche Leasinggebühr eingerechnet.

Bei Rückgabe wird dann noch jede Kleinigkeit die eigentlich als Gebrauchsabnutzung akzeptiert werden sollte mit dir teuer abgerechnet und damit nochmals Geld erwirtschaftet.

Weiterhin darf beim Leasingfahrzeug nichts ein- oder umgebaut werden, bzw. muss vor Rückgabe wieder in den Urzustand versetzt werden.

Gibt als dafür und dagegen - muss jeder für sich selbst entscheiden was passt.

Bei mir sprach gegen Leasing die Festlegung auf einen Vertrag für X Jahre und das ich überhaupt nicht wusste, welche Fahrleistung zu erwarten war. Im Endeffekt war die Fahrleistung hoch und nach gut zwei Jahren bin ich auf das Tesla Gebrauchtwagen-Karussell aufgesprungen. Man kann auch sagen, Leasing ist was für Konservative und passt nicht so gut zum durchschnittlichen Tesla-Fahrer

Nicht zu verachten ist die Werteinschätzung durch den Leasinggeber bei Rückgabe des Fahrzeugs. Wenn der Leasinggeber der Meinung ist, dass das Auto Schäden aufweist, die weit über die normal Nutzung hinausgehen, können leicht einige tausend Euro fällig werden.

Ich hab das gefragt, weil ich immer so gelebt habe: wenn ich mir was nicht leisten kann, dann kann ich es eben auch nicht kaufen / haben.

Und immer wenn ich mir das ganze durchrechne (also Anzahlung + Raten + Restzahlung) komm ich auf eine Summe, wo ich mir denke: wenn das jemand zahlt, ist es ja kein Wunder, daß er sich nie was KAUFEN kann, denn das ist ja rausgeschmissenes Geld (sorry, ist jetzt natürlich etwas zynisch formuliert und ich möchte damit niemanden zu Nahe treten).

Ich bin durch die Antworten jetzt aber doch draufgekommen, daß da mehr dahinter steckt und es für den einen oder anderen dennoch Sinn machen kann - trotz der hohen Zinsen - ein Fahrzeug zu leasen, auch wenn er es vielleicht auszahlen könnte. Und vermutlich hängt es tatsächlich - wie in einer Antwort auch richtig dargelegt - davon ab, wieviel man fährt.

Ich hab auf meinem 3/20er M3LR jetzt 103000 km drauf, Restwert lt Tesla-Angebot von vor ca. 2 Monaten: 25000,-

Ich denke, in dem Fall hätte sich ein Leasing nie und nimmer ausgezahlt.

Meine Frage war auch aus aktuellem Anlass, da ich grad eine Bestellung offen habe bei Tesla (MXP) und bevor ich das Ding bar auszahle, wollte ich eben schauen, ob nicht doch vielleicht ein leasing (was ich bisher so sehr abgelehnt habe) doch Sinn machen könnte (bei erwarteten 20000km / Jahr).

Es gibt zig Gründe einen Tesla(oder ein Auto generell) zu leasen. Das muß jeder für sich abwägen.

Für das Leasing spricht z.b.(für mich) das mir das Auto nicht gehört, bin z.b. in 2 Staaten unterwegs wo ich in beiden jeweils das Auto auf die jeweilige Behörde ummelden müßte. Wohnsitze in beiden Staaten. Eigentum in beiden (EU-)Staaten.

Ich lease in dem Staat wo es mich billiger kommt um dann in Staat B ohne Probleme mit dem Auto dort fahren zu können(Leasing=keinEigentum).

Weiterer Vorteil, sollte mit dem Ding irgendein größeres Problem auftreten geht es mit Leasingende an den Leasinggeber zurück. Keine Probleme. Ansonsten sitzt man auf dem Auto.

So kann ich nach Leasingende immer entscheiden ob ich das Auto rauskaufe(habe ich bislang immer so getan, 2 BMW, mal sehen wie es mit dem Tesla bzw. 500e aussieht bei Leasingende) und entweder a.)mit Gewinn verkaufe oder b.)das Auto selbst weiterfahre.

DAS sind jetzt nur wenige (gut spezielle Nischen ) Pluspunkte für einen PRIVATEN Leasingnehmer. Gewerbliche fahren ja noch wesentlich besser…

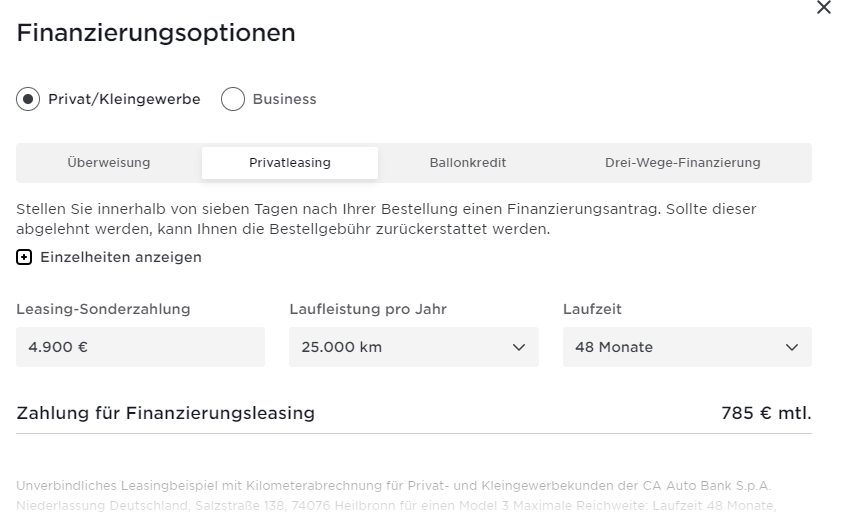

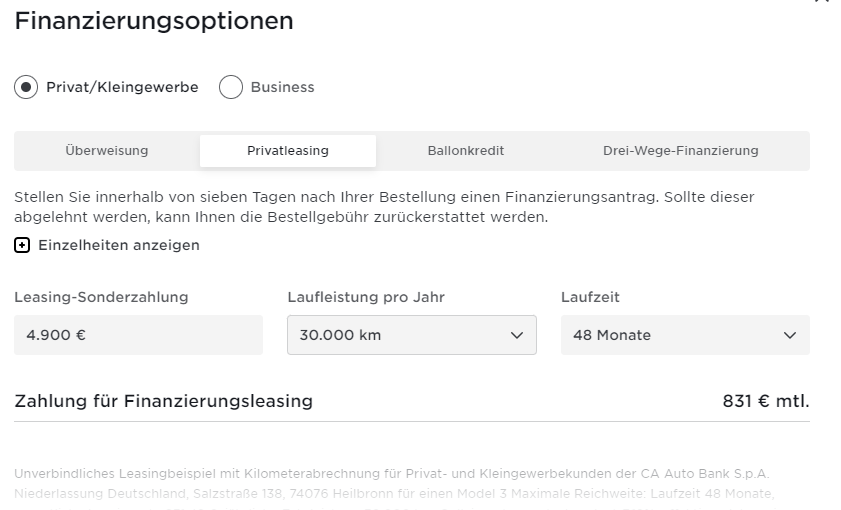

Also ich hab mir das jetzt mal konkret anhand eines Beispiels durchgerechnet und vielleicht kann jemand, der sich mit Leasing gut auskennt, seine Meinung dazu sagen:

Aktuelles Beispiel (Konfigurator Österreich):

Wir nehmen das meistverkaufte Auto der Welt, das Model YLR, Konfiguration schwarz, 19 Zoll, mit Anhängerkupplung, innen schwarz.

Wenn ich bar zahle: EUR 52.270,-

Wenn ich lease (36 Monate, 20000km/Jahr): EUR 9.100,- Anzahlung + (36 x 502,- = ) EUR 18.072 = nach 3 Jahren und 60000km hab ich EUR 27.172,- bezahlt. Dann kann ich entweder den Restwert bezahlen (EUR 27.180,-) was mich auf eine Gesamtsumme von EUR 54.352,- bringt. Oder ich geb das Ding zurück, richtig?

D.h. ich hätte hier für 3 Jahre Autofahren 27.172,- Euro bezahlt und das Teil gehört mir nicht. Ich nehme an, die EUR 9.100,- Anzahlung bekomm ich dann wieder zurück oder wie?

Wenn man es auf 60 Monate macht, ist es noch etwas schlechter (man kommt gesamt auf EUR 55.380,-).

Nun kann man natürlich argumentieren, daß man für die 52.370,- ja jedes Jahr gut EUR 1.500,- Zinsen bekommt.

So gesehen finde das Leasing Angebot absolut ok und macht Sinn. Dabei muss man aber sagen, daß dem das momentan Sonderangebot mit nur 1,99% Zinsen zugrunde liegt.

Rechnet man das ganze bspw. bei einem MXP mit 5,99% Zinssatz finde ich absolut keinen Grund, der auch nur irgendwie für diese horrenden Leasingkosten spricht.

Nein. Ist die Anzahlung um die monatlichen Leasingkosten zu reduzieren .

In Österreich hast Du immer die Option entweder das Auto zu übernehmen(dann hast Du die AZ nicht verloren) oder das Auto zurückzugeben(was zu Verlusten führt, würde ich nur bei einem absoluten Montagsauto, ich hatte gottseidank noch nie das Vergnügen so einen in die Hand gedrückt zu bekommen, so machen).

Ich persönlich halte die AZ immer so niedrig wie möglich(z.b. beim MY in Ö wegen der Förderungsrichtlinien 5000€) und zahle lieber monatlich mehr.

Letztlich geben sich Leasing bzw. Kredit rein gar nichts(kommt natürlich immer auf die persönlichen Konditionen bei der Hausbank an aber bei meiner Bank war Leasing zusammen mit der Zinsaktion von Tesla einfach diebessere Wahl).

Hat man das Geld für einen Kauf „einfach so zuhause rumliegen“, na klar, warum nicht(ich würde das trotzdem nie machen aber meine Situation ist wie weiter oben geschildert eine spezielle). Man kauft halt das Auto und bleibt drauf sitzen. Ist natürlich(muß man eigentlich nicht wirklich hervorheben) finanziell die „günstigste“ Option aber man nimmt sich halt auch die Möglichkeit das Ding einfach wieder zurückzugeben(schlechte Preisentwicklung, das Auto hat zig technische Fehler, zur Genüge sowohl bei Tesla aber auch bei anderen Marken so geschehen).

So wie alles im Leben eine „fließende“ Entscheidung.

BAR war schon immer die billigste Kaufentscheidung. Nicht immer die beste, aber die billigste.

Was die Bankzinsen angeht. Naja. Da ist mittlerweile jede Kalkulation recht überflüssig. Da müßte man eher anderweitig investieren wenn man Abenteuerfreudlich ist bzw. mehr als genug „Restsamen“ vorhanden ist das man auch mal einen Verlust(ich spreche aus persönlicher Erfahrung und bin durch mit dem Thema)locker wegstecken kann.

Dagegen ist Leasing die entspannende Methode Geld auszugeben da man sie durchkalkulieren kann